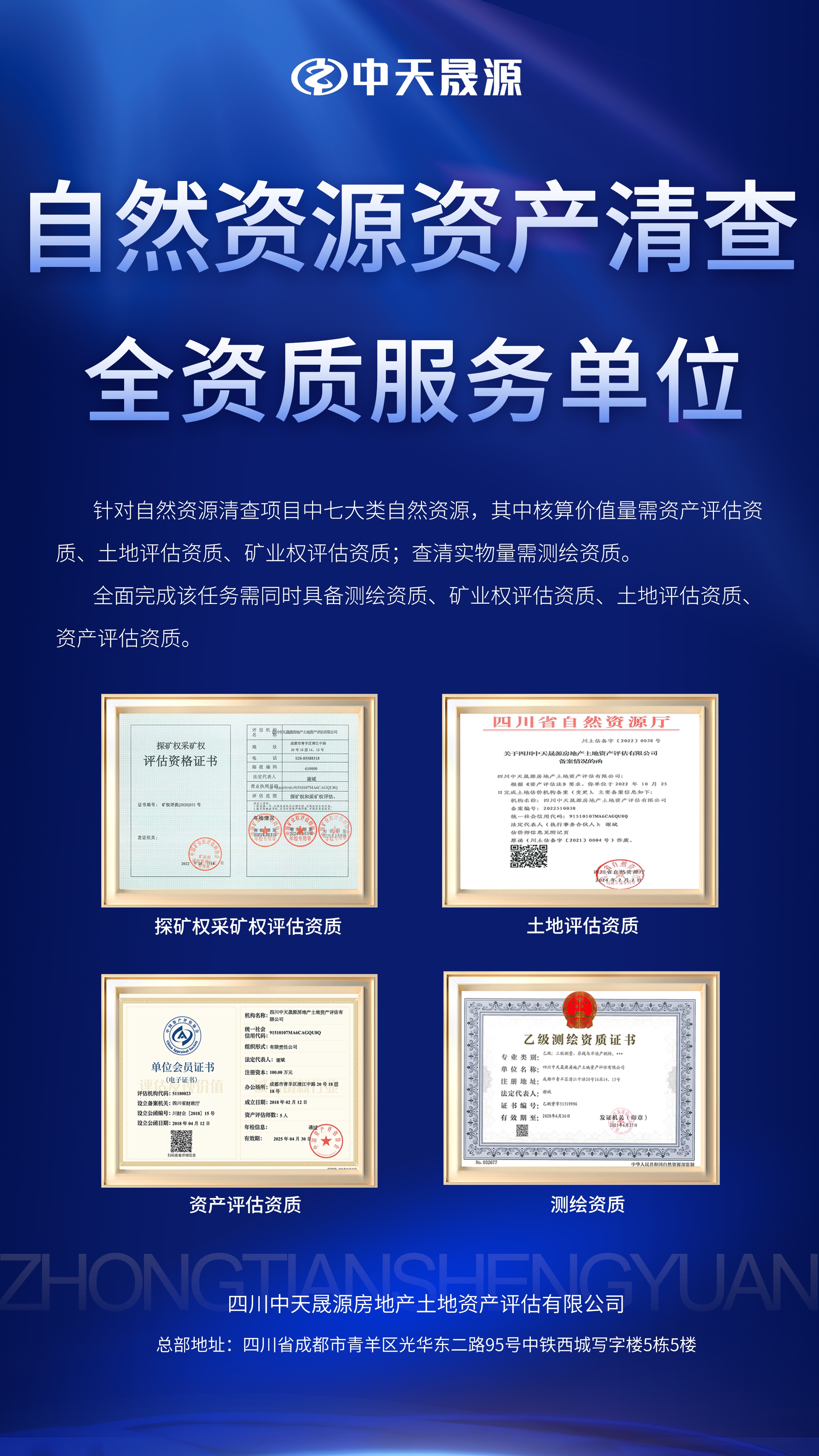

全民所有建设用地资源资产清查相关技术要点

2024-09-20 10:30:37

全民所有建设用地具体地类包括商业服务业用地中的商业服务业设施用地、物流仓储用地;工矿用地中的工业用地、采矿用地;湿地中的盐田;住宅用地中的城镇住宅用地、农村宅基地;公共管理与公共服务用地中的机关团体新闻出版用地、科教文卫用地、公用设施用地、公园与绿地;特殊用地;交通运输用地中的铁路用地、轨道交通用地、公路用地、城镇村道路用地、交通服务场站用地、机场用地、港口码头用地、管道运输用地;水域及水利设施用地中的水工建筑用地;其他土地中的空闲地。

经济价值核算相关技术要点

全民所有建设用地资源资产经济价值核算包括价格体系建立和更新、核算经济价值。

1、无地价信号情况下的数据推算

(1)已建立城镇基准地价的行政单元

城镇基准地价覆盖外的区域:参照本行政单元内相应用地类型的末级基准地价确定;有条件采集相关数据的,可选取若干个核心因素(例如,城镇规划的乡镇等级、距末级地边界的距离、新增建设用地取得成本或征地成本、区域GDP指标、同类用地市场交易价格等)测算区位修正系数,利用区位修正系数对所参照的末级基准地价进行修正后使用。

城镇基准地价覆盖空间内,无地价信号的地类(多为公共管理与公共服务用地、特殊用地等非经营性用地)可依次适用以下原则确定其资产价格:

查询当地的地价政策,如有政策约定该类用地的价格参照标准的,可根据其思路选择参照的基准地价类型。

—上述情况之外的各类用地的价格确定原则如下:公共管理与公共服务用地中的机关团体新闻出版用地、科教文卫用地参照所在区域商住工等各类经营性用地基准地价的平均水平;公共设施用地、公园与绿地参照所在区域工业用地的基准地价;特殊用地参照所在区域工业用地的基准地价;交通运输用地参照所在区域工业用地的基准地价;空闲地参照所在区域工业用地的基准地价。如按照上述方法确定的资产价格水平与客观情况明显不符的,可按照当地实际情况确定。

城镇基准地价覆盖空间外,且无地价信号的地类(多为道路交通等非经营性用地等),参照末级工业基准地价水平确定,有条件采集相关数据的,可参照前述思路进行区位修正,修正后地价水平的底线参照前述原则执行。

(2)未建立城镇基准地价体系的行政单元

利用城镇土地等别成果推算县级及以下行政单元的区域平均地价,即:选取同一省份范围内,城镇土地等别相同,且基准地价体系完备的一个或多个县区级(及以下)行政单元(即可比单元),测算同等别可比单元同类型用地的平均基准地价水平,作为待估单元该类土地的价格参照。

在同一省份范围内,选取经济水平或区位条件与待估单元相近,且基准地价体系完备的一个或多个县区级(及以下)行政单元(即可比单元),参照可比单元的平均基准地价水平取值。

有条件的地区,在建成区范围内,可参照《城镇土地定级规程》《城镇土地估价规程》中的多因素综合评价思路,选择少量核心因素,经量化评价后,按土地质量的差异程度,划定适宜数量的土地综合级别,以级别为抽样总体,采集市场交易样点地价、征地成本、土地租赁或土地经营样点资料,核算样点地价,经统计检验,剔除异常值后,测算各级别的商、住、工各类地价;在建成区范围外,可参照前述测算所得的各类型用地的末级地价水平确定其地价平均水平。

2、“国土三调”地类与常规基准地价地类的衔接

(1)关于特殊用地:按《土地利用现状分类》,特殊用地下包含军事设施、使领馆(“国土三调”中属“涉外”用地)、宗教、殡葬、风景名胜等多个二级类。在“国土三调”成果中未就特殊用地进行细分。在一些基准地价细化到二级类的地区,特殊用地各二级类间的价格水平差异显著,需进行地类衔接处理。在有条件的地区,建议优先采取参照其他信息的方式,将特殊用地人工判别至二级类后,与相应的基准地价衔接;若无条件判别至二级类,则可按当地基准地价体系中属于特殊用地的各二级地类价格的平均水平取值。

(2)关于商业服务业设施用地:“国土三调”成果中商业服务业设施用地与基准地价地类不衔接的情况类同于特殊用地,参照前述“城镇基准地价覆盖外的区域”处理思路。

(3)其他情况:当“国土三调”工作分类中的二级地类与当地基准地价体系中的地类划分明显不同时,应依据地价水平值的客观规律,合理选择可参照的基准地价,例如:“物流仓储用地”在“国土三调”分类中属于“商业服务业设施用地”,但在一些地区的基准地价体系分类中属于“工业用地”,其市场价格水平值显著区别于“商业用地”,应参照工业(或工矿仓储)用地的基准地价。

核算经济价值的方法

(1)对于以年度国土变更调查为基础的清查单元(地类图斑),将实物量矢量数据与资产价格矢量数据进行整合,汇总各级别内各地类面积后,依据分用途各均质区域的资产价格进行经济价值核算。即:经济价值=级别内各地类汇总面积×资产级别(区域)价格。

(2)以地籍调查成果为基础的清查单元(宗地),经济价值核算在有清查成果应用需求时,利用资产价格体系成果,参照GB/T18508中公示地价系数修正法的原理、过程估算宗地价格,进行经济价值核算。

经济价值核算成果检查

检查内容包括核算过程的科学性与规范性、核算成果的正确性与完整性。

对全民所有建设用地资源资产核算结果的完整性、逻辑正确性和一致性进行检查,包括但不限于以下内容:

完整性。核算结果在内容、分类、表达方式等方面应完整、正确,满足工作要求。

逻辑性。核算结果的汇总数据与分项数据间逻辑性是否正确等。

一致性。作为结果构成部分的报告、表格、数据库、图件等相关内容应衔接或一致。

关注微信公众号

电话:18881458458

邮箱:xiebin@sypg.cn

地址:成都市青羊区光华东二路95号中铁西城写字楼5栋5楼

Copyright 2021 © 四川中天晟源房地产土地资产评估有限公司 版权所有 备案号:蜀ICP备2021013591号-1

四川探矿权采矿权评估 | 西藏探矿权采矿权评估 | 贵州探矿权采矿权评估 | 云南探矿权采矿权评估 | 甘肃探矿权采矿权评估

陕西探矿权采矿权评估 | 重庆探矿权采矿权评估 | 宁夏探矿权采矿权评估 | 甘肃探矿权采矿权评估 | 青海探矿权采矿权评估

版权所有 © 四川中天晟源房地产土地资产评估有限公司

技术支持:优河马